Quel type de prévoyant es-tu? Quel type de prévoyant es-tu?

Découvre-le avec nos exemples et grâce à frankly libre passage, prépare au mieux la réalisation de tes rêves.

Découvre-le avec nos exemples et grâce à frankly libre passage, prépare au mieux la réalisation de tes rêves.

Prévoir à chaque étape de la vie

Il existe quelques raisons de transférer tes avoirs de prévoyance de la caisse de pension vers frankly: par exemple, en cas de pause professionnelle, de perte d’emploi, de cessation d’activité ou de mise à son compte. frankly te propose une offre de produits pour de nombreuses situations de la vie.

Félix, 50 ans, changement de travail pour une caisse de pension avec des prestations réglementaires plus faibles

Félix, 50 ans, changement de travail pour une caisse de pension avec des prestations réglementaires plus faibles

Supposons que tu t’appelles Félix, que tu as 50 ans et que tu travailles comme médecin-chef dans un hôpital universitaire. Grâce à ton salaire élevé, tu as même pu effectuer des rachats dans la caisse de pension ces dernières années, afin d’être bien protégé à la retraite. En attendant, tu veux réaliser ton rêve d’enfant et parcourir les autoroutes au volant d’un camion. Un nouvel employeur est vite trouvé. Lorsque tu veux transférer ta prestation de sortie dans la nouvelle caisse de pension, tu apprends de celle-ci qu’elle ne peut pas la percevoir entièrement pour racheter la totalité des prestations réglementaires. Ta nouvelle caisse de pension est donc d’accord pour que tu transfères la partie non utilisée sur un compte de libre passage de ton choix.

Produit de placement possible: Strong 75 Responsible

Félix opte pour un produit de placement durable à gestion active qui contient une forte part d’actions (75%). Cette part d’actions dépasse le montant maximal de 50% qui s’applique aux avoirs des caisses de pension selon les prescriptions de placement. Ce produit de placement ne convient donc qu’aux preneurs de prévoyance ayant un horizon de placement très long ainsi qu’une capacité et une propension au risque élevées. Le produit de placement vise à réaliser une croissance du capital et des revenus supplémentaires à long terme. Pour y parvenir, Félix est disposé à assumer un risque élevé. Les produits de placement actifs sont également conçus pour «battre le marché», c’est-à-dire pour obtenir une meilleure performance de placement que la moyenne du marché.

Vers les produits de placement

Remarque: Strong 75 Responsible dépasse les limites de la catégorie BVV2

De quel montant peut disposer Felix avec frankly au moment de la retraite?

Estimation des avoirs de prévoyance à l’âge de 70 ans ou dans 20 ans:

Explication concernant l’évolution du patrimoine

Si Félix ne laissait son argent que sur un compte de libre passage, il disposerait dans 15 ans de CHF 201 505 en supposant un taux d’intérêt bas constant de 0,05%. Avec l’épargne en titres, ce chiffre pourrait toutefois atteindre CHF 335 700 avec un rendement hypothétique de 4,06% (net après déduction des coûts).

L’épargne en titres n’est pas une simple affaire de quelques centaines de francs. Félix, par exemple, a 50 ans et un emploi salarié. Il verse en une seule fois CHF 200 000 dans son compte de libre passage frankly et choisit pour ce faire un produit de placement avec une part d’actions de 75%.

Lukas, 55 ans, quitte son emploi et devient rentier

Lukas, 55 ans, quitte son emploi et devient rentier

Supposons que tu t’appelles Lukas, que tu as 55 ans et que tu quittes ton emploi après une longue carrière dans une entreprise de conseil. Tu ne souhaites toutefois pas te retirer complètement, c’est pourquoi tu te mets à ton compte dans le domaine du consulting/des services de conseil jusqu’à l’âge ordinaire de la retraite. Tu renonces à percevoir tes avoirs de libre passage jusqu’à l’âge de 65 ans. D’ici là, tu places les avoirs de vieillesse que tu as accumulés au fil des ans dans le libre passage frankly.

Produit de placement possible: Moderate 45 Responsible

Lukas opte pour un produit de placement durable à gestion active qui contient une part moyenne d’actions (45%). Le produit de placement vise à réaliser des gains en capital et des revenus à long terme. Par ailleurs, Lucas a une certaine tolérance au risque sans pour autant en prendre d’importants, puisque son produit de placement se compose également de 40% d’obligations et de 15% d’immobilier. Les produits de placement actifs sont également conçus pour «battre le marché», c’est-à-dire pour obtenir une meilleure performance de placement que la moyenne du marché.

De quel montant peut disposer Lukas avec frankly au moment de la retraite?

Estimation des avoirs de prévoyance à l’âge de 65 ans ou dans 10 ans:

Explication concernant l’évolution du patrimoine

Si Lukas laissait son argent sur son compte de libre passage normal initial, il disposerait dans 15 ans de CHF 1 507 517.– en supposant un taux d’intérêt bas constant de 0,05%. Avec l’épargne en titres, ce chiffre pourrait toutefois atteindre 1 983 400 francs avec un rendement hypothétique de 3,06% (net après déduction des coûts).

L’épargne en titres n’est pas une simple affaire de quelques centaines de francs. Lucas, par exemple, a 55 ans et un emploi salarié. Il verse en une seule fois 1 500 000 francs dans son compte de libre passage frankly et choisit pour ce faire un produit de placement avec une part d’actions de 45%.

Marina, 32 ans, jeune maman

Marina, 32 ans, jeune maman

Supposons que tu t’appelles Marina, que tu as 32 ans et que tu viens de devenir maman pour la première fois. Tu souhaites assumer tes responsabilités parentales à la maison et c’est pourquoi tu prends une pause dans ta vie professionnelle après la naissance de ton premier enfant. Tu ne sais pas encore exactement quand tu reprendras le travail. De plus, tu as l’idée d’acquérir à l’avenir un logement pour ta famille. Pour le financement, tu bénéficierais d’un retrait anticipé de tes avoirs de libre passage.

Produit de placement possible: Light 15 Responsible

Marina opte pour une stratégie de placement prudente - entre autres parce qu’elle souhaite éventuellement retirer ses avoirs pour acquérir un logement. Cette stratégie de placement lui permet de préserver son patrimoine et d’obtenir des revenus réguliers. Il investit avant tout dans des obligations. Des actions et autres placements peuvent être ajoutés à des fins d’optimisation.

De quel montant peut disposer Marina avec frankly?

Estimation des avoirs de prévoyance dans 3 ans ou à l’âge de 35 ans:

Explication concernant l’évolution du patrimoine

Si Marina laissait son argent sur un compte de libre passage normal, elle disposerait dans 3 ans de CHF 60 998 en supposant un taux d’intérêt bas constant de 0,05%. Avec l’épargne en titres, ce chiffre pourrait toutefois atteindre CHF 64 390 avec un rendement hypothétique de 1,46% (net après déduction des coûts).

L’épargne en titres n’est pas une simple affaire de quelques centaines de francs. Marina, par exemple, a 32 ans et est sans emploi. Chaque année, elle verse CHF 60 000 dans son compte de libre passage frankly et choisit pour ce faire un produit de placement avec une part d’actions de 15%.

Mélanie, 42 ans, suit une formation continue

Mélanie, 42 ans, suit une formation continue

Supposons que tu t’appelles Mélanie, que tu as 42 ans et que tu travailles comme enseignante dans une école secondaire. Tu as toujours voulu devenir pianiste et tu as enfin pu interrompre ta carrière professionnelle pour cela. Pendant tes études au Conservatoire de Zurich, tu transféreras ton avoir de caisse de pension actuel vers une institution de libre passage.

Stratégie de compte

Mélanie opte pour une stratégie de compte dans laquelle son avoir est rémunéré à un taux d’intérêt de 0,05% actuellement. Comme elle reprendra son métier d’enseignante au bout d’un an, le placement de son avoir de caisse de pension en titres est trop risqué pour elle.

Explication concernant l’évolution du patrimoine

Si Mélanie laissait son argent sur un compte de libre passage normal, elle disposerait dans 1 an de 250 125 francs en supposant un taux d’intérêt bas constant de 0,05%.

Marina, par exemple, a 42 ans et est sans emploi. Elle verse en une seule fois 250 000 francs dans son compte de libre passage frankly et choisit pour ce faire la stratégie de compte sans risque.

Sarah, 30 ans, se met à son compte

Sarah, 30 ans, se met à son compte

Supposons que tu t’appelles Sarah, que tu as 30 ans et que tu travailles comme graphiste dans une agence de publicité. Après quelques années de travail, tu souhaites maintenant emprunter de nouvelles voies et ouvrir ton propre petit bureau graphique. En tant qu’indépendante, tu n’es désormais plus assurée auprès d’une caisse de pension, mais tu souhaites investir judicieusement tes avoirs actuels. Tu renonces également à retirer tes avoirs de caisse de pension pour ton activité indépendante, même si cela serait légalement possible.

Produit de placement possible: Strong 75 Responsible

Sarah opte pour un produit de placement durable à gestion active qui contient une forte part d’actions (75%). Cette part d’actions dépasse le montant maximal de 50% qui s’applique aux avoirs des caisses de pension selon les prescriptions de placement. Ce produit de placement ne convient donc qu’aux preneurs de prévoyance ayant un horizon de placement très long ainsi qu’une capacité et une propension au risque élevées. Le produit de placement vise à réaliser une croissance du capital et des revenus supplémentaires à long terme. Pour y parvenir, Sarah est disposée à assumer un risque plus élevé. Les produits de placement actifs sont également conçus pour «battre le marché», c’est-à-dire pour obtenir une meilleure performance de placement que la moyenne du marché.

Vers les produits de placement

Remarque: Strong 75 Responsible dépasse les limites de la catégorie BVV2

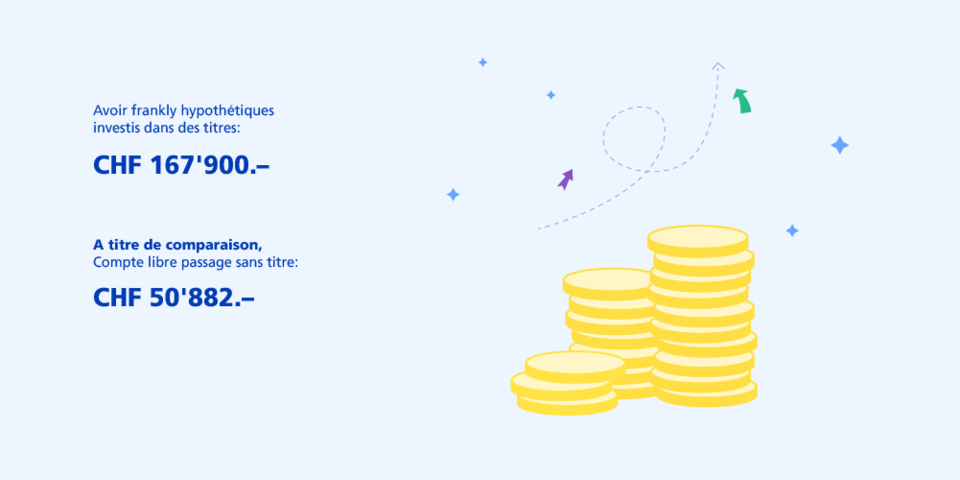

De quel montant peut disposer Sara avec frankly au moment de la retraite?

Estimation des avoirs de prévoyance à l’âge de 65 ans ou dans 35 ans:

Explication concernant l’évolution du patrimoine

Si Sarah laissait son argent sur un compte de libre passage, elle disposerait dans 35 ans de CHF 50 882 en supposant un taux d’intérêt bas constant de 0,05%. Avec l’épargne en titres, ce chiffre pourrait toutefois atteindre CHF 167 900 avec un rendement hypothétique de 4,06% (net après déduction des coûts).

L’épargne en titres n’est pas une simple affaire de quelques centaines de francs. Sarah, par exemple, a 30 ans et est indépendante. Elle verse en une seule fois CHF 50 000 dans son compte de libre passage frankly et choisit pour ce faire un produit de placement avec une part d’actions de 75%.

Informations sur les calculs et sur les risques

Les risques et rendements futurs indiqués ne sont donnés qu’à titre d’exemple. L’épargne en titres est soumise à des fluctuations de valeur, les rendements hypothétiques indiqués ne peuvent être garantis et les effets fiscaux ne sont pas pris en compte dans ces prévisions.

Les calculs se basent sur des modèles économiques et des méthodes statistiques. La prévision correspond à la performance la plus probable et peut être calculée pour un horizon de placement de 10 ans maximum. Dans le cas d’un horizon de placement plus long, les calculs sont poursuivis avec les mêmes valeurs, sans qu’il soit possible de se prononcer sur la probabilité que les résultats calculés se concrétisent. En cas d’évolution très défavorable du marché, la performance peut être inférieure à la valeur nominale de l’épargne. Les valeurs calculées sont nettes, après déduction du forfait all-in-fee de frankly, et sont basées sur un taux d’intérêt de 0,05% sur le compte de libre passage. Il convient de noter que l’inflation et les impôts dus à l’échéance des avoirs ne sont pas inclus dans cette prévision.