Le calculateur du pilier 3a

Calcule ta fortune 3a possible avec ou sans titres. Découvre comment tirer encore plus de ton pilier 3a avec frankly.

Même si le thème de la prévoyance vieillesse n’intéresse pas forcément les jeunes, il est néanmoins important que tu y réfléchisses le plus tôt possible.

Même si le thème de la prévoyance vieillesse n’intéresse pas forcément les jeunes, il est néanmoins important que tu y réfléchisses le plus tôt possible.

Le pilier 3a fait sens dès les 18 ans au moment de percevoir un premier salaire dont tu devrais mettre une petite partie de côté pour ta prévoyance. Le temps joue en effet en ta faveur: ainsi, même les petits montants produisent de gros effets au fil des ans, notamment lorsqu’il s’agit d’épargne en titres.

Les fonds de prévoyance peuvent par ailleurs s’avérer utiles plus tôt que prévus pour toi, par exemple si tu souhaites te mettre à ton compte ou bien réaliser ton rêve d’acquérir un logement. A savoir que cela te permet aussi de réaliser dès le départ des économies d’impôts.

A partir de 1 franc, tu es déjà dans la course. Ce n’est pas seulement le montant des versements qui est important, mais surtout le fait d’alimenter ton 3e pilier. N’oublie pas que même les petits montants peuvent se multiplier sur le long terme.

Nous te recommandons de planifier ton budget. Tu pourras ainsi savoir ce qu’il te reste à la fin du mois pour ta prévoyance vieillesse. Tu peux adapter les versements à tout moment en fonction de ta situation.

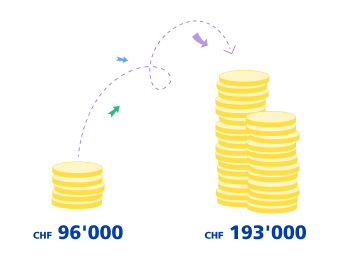

L'exemple de Jonas et Leon te montre l'effet que tu peux obtenir rien qu'avec un horizon d'épargne plus long.

Son capital théorique à l’âge de la retraite équivaut à CHF 193 000.

Son capital théorique à l’âge de la retraite équivaut à CHF 160 400.

.r200img.svg/1748958919207/zkb-content-frueh-vorsorgen-%281%29.svg)

Tous deux ont versé le même montant dans le pilier 3a. Cependant, grâce à son horizon de placement plus long, Jonas bénéficie d’opportunités de rendement supérieures et dispose à son départ en retraite de CHF 32 600 de plus que Léon.

Part d’actions de 45%, opportunité de rendement hypothétique de 3,36% par an (net après déduction des coûts). Les risques et rendements futurs indiqués ne sont donnés qu’à titre d’exemple. L’épargne en titres est soumise à des fluctuations de valeur, les rendements hypothétiques indiqués ne peuvent être garantis et les effets fiscaux ne sont pas pris en compte dans ces prévisions.