Ainsi, tu économises des impôts avec ton pilier 3a

Constituer une prévoyance et économiser des impôts – profiter dublement.

Découvre-le avec nos cinq exemples et grâce au pilier 3a frankly, prépare au mieux la réalisation de tes rêves.

Découvre-le avec nos cinq exemples et grâce au pilier 3a frankly, prépare au mieux la réalisation de tes rêves.

Que l’on entre sur le marché du travail, que l’on soit indépendant ou encore employé à temps partiel ou à temps complet, il faut absolument prévoir pour ses vieux jours. Nos cinq exemples te permettront de découvrir les points auxquels tu dois faire attention et comment tu peux orienter au mieux ton pilier 3a en fonction de tes besoins.

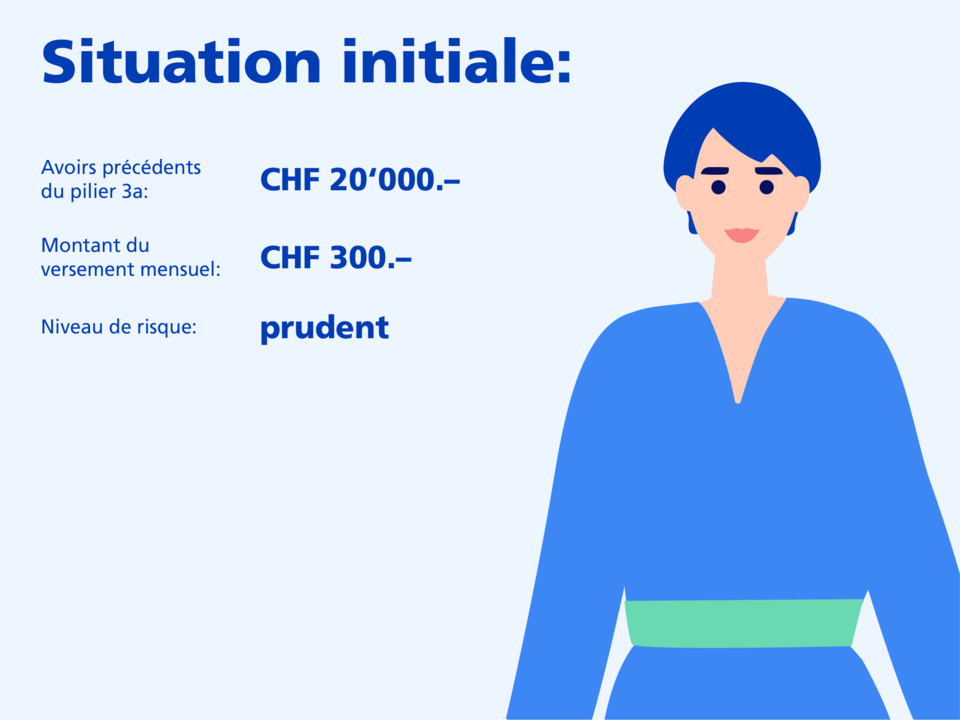

Supposons que tu t’appelles Fabienne, que tu as 25 ans et que tu as accepté ton premier emploi de graphiste après avoir terminé tes études. Tu es célibataire et sans enfant. Tu ne prendras ta retraite que dans 40 ans, mais tu es consciente de l’importance de la prévoyance vieillesse. Pour limiter autant que possible les lacunes de prévoyance, tu souhaites commencer dès maintenant, même si tu n’as encore que peu de fonds disponibles.

Produit de placement possible: Extreme 95 Responsible

Fabienne opte pour un produit de placement durable à gestion active. En raison de son horizon d’investissement à long terme et de sa forte propension au risque, elle opte pour une part d’actions très élevée (95%). Le produit de placement vise à réaliser des gains en capital et des revenus élevés à long terme. Pour y parvenir, Fabienne est prête à accepter des fluctuations de cours considérables. Grâce à son placement à long terme, elle bénéficie avec les titres d’opportunités de rendement supérieures à celles d’un compte bancaire du pilier 3a, dont les taux d’intérêt resteront probablement très faibles pendant longtemps.

De quel montant peut disposer Fabienne avec frankly au moment de la retraite?

Sur la base de la situation initiale, Fabienne peut obtenir les avoirs de prévoyance suivants avec frankly par rapport à un produit bancaire classique du pilier 3a:

Explication concernant l’évolution du patrimoine:

Si elle laissait son argent sur un compte 3a normal, elle disposerait dans 40 ans de CHF 101 084 en supposant un taux d’intérêt bas constant de 0,25%. Avec l’épargne en titres, ce chiffre pourrait toutefois atteindre CHF 230 000 avec un rendement hypothétique de 4.76%(net après déduction des coûts).L’épargne en titres n’est pas une simple affaire de quelques centaines de francs. Fabienne, par exemple, a 25 ans et un emploi salarié. Jusqu’à sa retraite à 65 ans, elle verse chaque année CHF 2 400 dans son pilier 3a frankly et choisit pour ce faire un produit de placement avec une part d’actions de 95%.

Informations sur les calculs et sur les risques:

Hypothèses: part d’actions de 95%, rendement hypothétique de 4,76% par an (net après déduction des coûts). Les risques et rendements futurs indiqués ne sont donnés qu’à titre d’exemple. L’épargne en titres est soumise à des fluctuations de valeur, les rendements hypothétiques indiqués ne peuvent être garantis et les effets fiscaux ne sont pas pris en compte dans ces prévisions.

Max a 35 ans et est célibataire. Il travaille comme architecte à Zurich-Wollishofen et n’est affilié à aucune caisse de pension. Il prendra sa retraite dans 30 ans. C’est dans longtemps, mais il est d’autant plus important qu’il prenne les bonnes décisions maintenant.

Produit de placement possible: Strong 75 Responsible

Max opte pour un produit de placement durable à gestion active qui contient une forte part d’actions (75%). Le produit de placement vise à réaliser une croissance du capital et des revenus à long terme. Pour y parvenir, Max est disposé à assumer un risque plus élevé. Les produits de placement actifs sont également conçus pour «battre le marché», c’est-à-dire pour obtenir une meilleure performance de placement que la moyenne du marché.

De quel montant pourrait disposer Max avec frankly au moment de la retraite?

Sur la base de la situation initiale, Max pourrait obtenir les avoirs de prévoyance suivants avec frankly par rapport à un produit bancaire classique du pilier 3a:

Explication concernant l’évolution du patrimoine:

Si Max avait placé son argent sur un compte 3a normal, il disposerait dans 30 ans de CHF 854 748 en supposant un taux d’intérêt bas constant de 0,25%. Avec une épargne en titres comportant 75% d’actions, ce chiffre pourrait toutefois atteindre CHF 1 563 400 avec un rendement hypothétique supposé de 4,06% (net après déduction des coûts).

Informations sur les calculs et sur les risques:

Informations sur les calculs et sur leHypothèses: part d’actions de 75%, rendement hypothétique de 4,06% par an (net après déduction des coûts). Les risques et rendements futurs indiqués ne sont donnés qu’à titre d’exemple. L’épargne en titres est soumise à des fluctuations de valeur, les rendements hypothétiques indiqués ne peuvent être garantis et les effets fiscaux ne sont pas pris en compte dans ces prévisions.

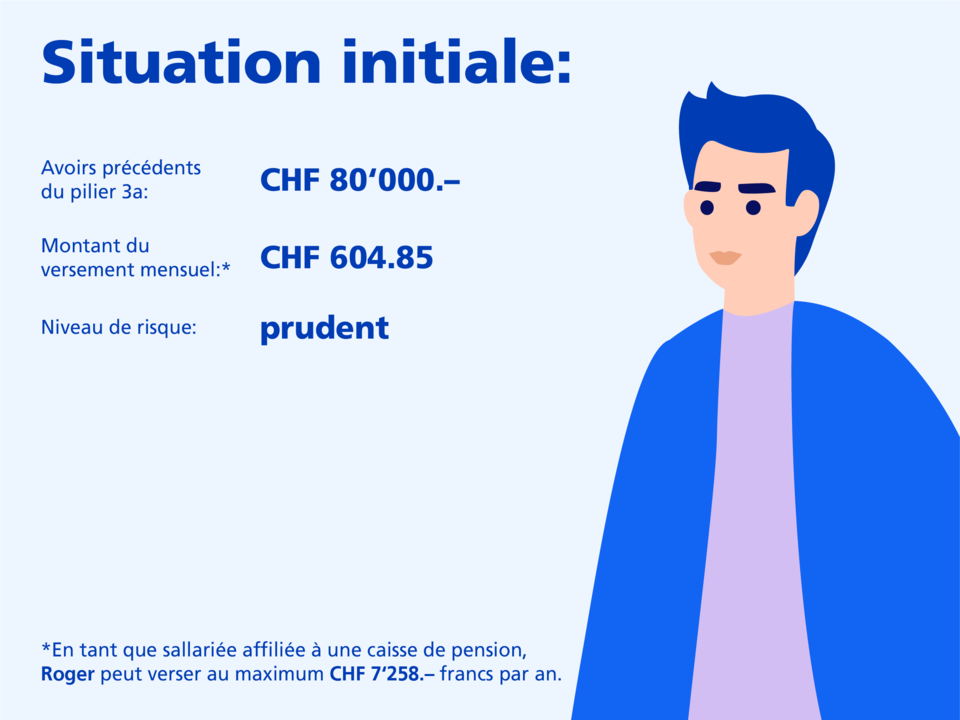

Supposons que tu t’appelles Roger, que tu as 40 ans et que tu occupes un poste de direction dans une administration à Lausanne. Tu es marié et tu as un enfant. Ta retraite n’est pas prévue avant 25 ans et votre grand rêve est d’acheter un appartement d’ici cinq ans. Tu n’as pas assez de fonds propres pour le faire et tu veux recourir à ton 3e pilier.

Produit de placement possible: Gentle 25 Index

Roger aimerait utiliser ses avoirs du pilier 3a pour acheter un logement en propriété. C’est possible. Les avoirs du pilier 3a peuvent être utilisés pour financer un logement à usage propre, pour rénover ou restructurer son logement en propriété ou pour rembourser une hypothèque le grevant.

Le produit de placement choisi, avec une faible part d’actions (25%), vise à refléter le plus fidèlement possible l’évolution du marché et, si possible, à réaliser des gains modérés à long terme.

De quel montant pourrait disposer Roger avec frankly dans cinq ans?

Sur la base de la situation initiale, Roger pourrait obtenir dans cinq ans les avoirs de prévoyance suivants avec frankly par rapport à un produit bancaire classique du pilier 3a:

Explication concernant l’évolution du patrimoine

Si Roger laissait son argent sur son compte 3a normal initial, il disposerait dans 5 ans de CHF 117 568 en supposant un taux d’intérêt bas constant de 0,25%. Avec l’épargne en titres, ce chiffre pourrait toutefois atteindre CHF 126 460 avec un rendement hypothétique de 2,06% (net après déduction des coûts).

L’épargne en titres n’est pas une simple affaire de quelques centaines de francs. Roger, par exemple, a 40 ans et un emploi salarié. Pendant cinq ans, il verse le montant maximal de CHF 7 258 dans son pilier 3a frankly et choisit, pour ce faire, un produit de placement avec une part d’actions de 25%. Il transfère, en outre, CHF 80 000 de son ancien pilier 3a vers frankly.

Informations sur les calculs et sur les risques

Hypothèses: part d’actions de 25%, rendement hypothétique de 2,06% par an (net après déduction des coûts). Les risques et rendements futurs indiqués ne sont donnés qu’à titre d’exemple. L’épargne en titres est soumise à des fluctuations de valeur, les rendements hypothétiques indiqués ne peuvent être garantis et les effets fiscaux ne sont pas pris en compte dans ces prévisions.

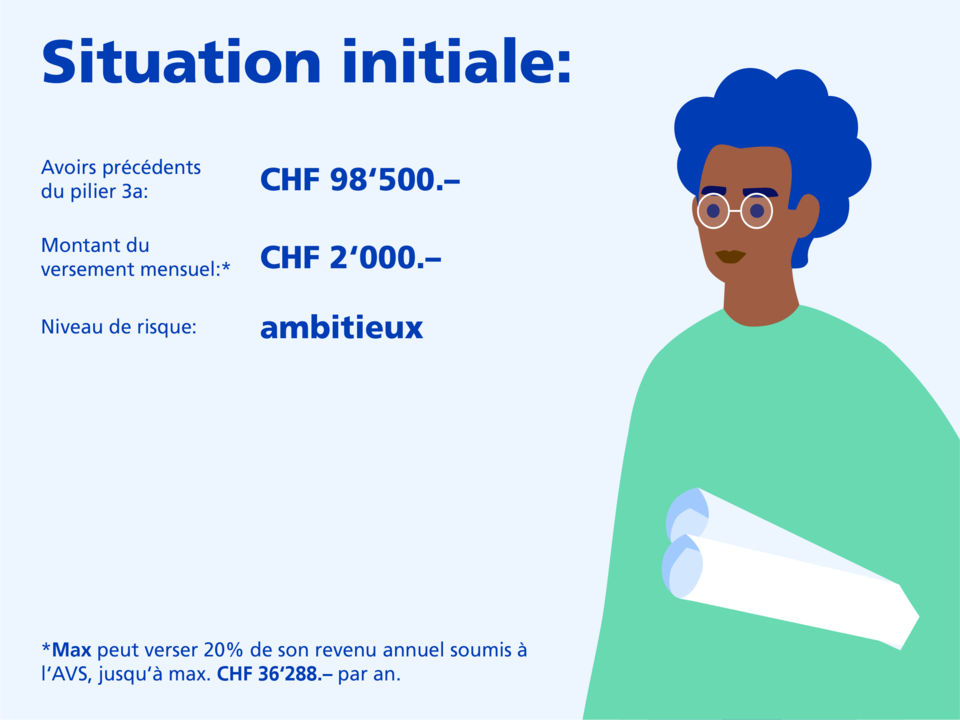

Supposons que tu t’appelles Alice, que tu as 50 ans, que tu travailles à temps partiel à 20% dans une société d’audit à Berne et que tu n’es affiliée à aucune caisse de pension.

Tu es mariée et tu as une fille de 15 ans et un fils de 12 ans. Il est important pour toi que tes investissements apportent une contribution soutenable à la société. Tu prendras ta retraite dans 15 ans. C’est dans longtemps, mais il est d’autant plus important que tu prennes les bonnes décisions maintenant.

Produit de placement possible: Gentle 25 Responsible

Les employés à temps partiel sont particulièrement exposés au risque de voir leur rente de vieillesse diminuer. Les travailleurs à temps partiel avec un si petit salaire ne peuvent pas s’affilier à une caisse de pension. Ils peuvent verser 20% de leurs revenus professionnels dans le 3e pilier. Il est donc d’autant plus important qu’Alice pose des jalons pour l’avenir et alimente au mieux son 3e pilier:

Elle opte pour un produit de placement durable à gestion active, avec une faible part d’actions (26%) et une part d’obligations plus importante (59%). La priorité est donnée à la sécurité et à la maîtrise des risques. Alice est prête à accepter des fluctuations mineures de ses avoirs, notamment en raison de son horizon d’investissement plus long (retraite dans 15 ans). Les produits de placement actifs sont également conçus pour «battre le marché», c’est-à-dire pour obtenir une meilleure performance de placement que la moyenne du marché.

De quel montant pourrait disposer Alice avec frankly au moment de la retraite?

Sur la base de la situation initiale, Alice pourrait obtenir les avoirs de prévoyance suivants avec frankly par rapport à un produit bancaire classique du pilier 3a:

Explication concernant l’évolution du patrimoine

Si Alice laissait son argent sur son compte 3a normal initial, elle disposerait dans 15 ans de CHF 75 856 en supposant un taux d’intérêt bas constant de 0,25%. Avec l’épargne en titres, ce chiffre pourrait toutefois atteindre CHF 89 700 avec un rendement hypothétique de 2,06% par an (net après déduction des coûts).

Informations sur les calculs et sur les risques

Hypothèses: part d’actions de 26%, rendement hypothétique de 2,06% par an (net après déduction des coûts).Les risques et rendements futurs indiqués ne sont donnés qu’à titre d’exemple. L’épargne en titres est soumise à des fluctuations de valeur, les rendements hypothétiques indiqués ne peuvent être garantis et les effets fiscaux ne sont pas pris en compte dans ces prévisions.

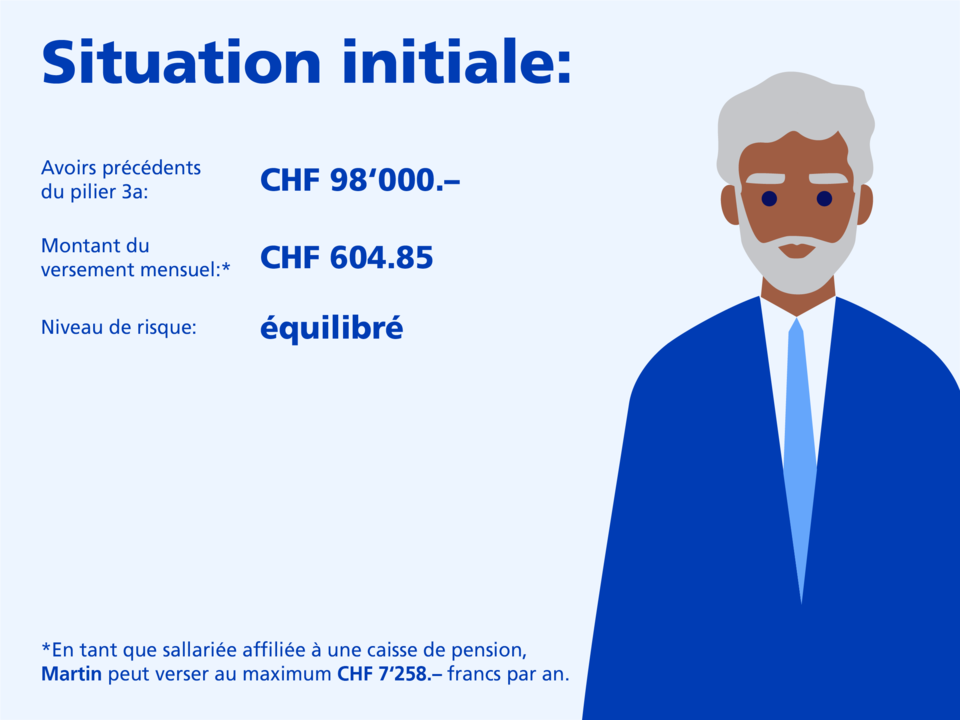

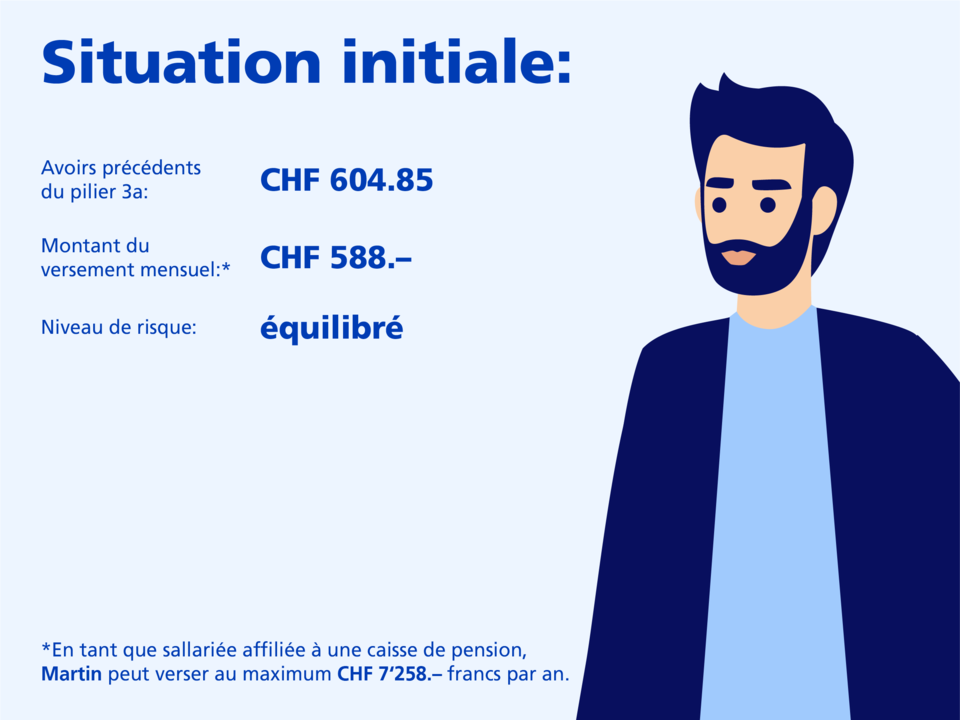

Supposons que tu t’appelles Martin, que tu as 55 ans et que tu travailles comme représentant commercial pour une entreprise chimique à Bâle. Tu es marié et tu as deux enfants adultes. Tu prendras ta retraite dans 10 ans, dans un avenir proche. Il est important pour toi d’obtenir un bon rendement sur tes produits de placement du 3e pilier et d’avoir des frais aussi bas que possible. Tu es très occupé au quotidien et tu ne peux pas consacrer beaucoup de temps à l’optimisation de ton 3e pilier.

Produit de placement possible: Moderate 45 Responsible

Martin opte pour un produit de placement durable à gestion active qui contient une part moyenne d’actions (45%). Le produit de placement vise à réaliser des gains en capital et des revenus à long terme. Par ailleurs, Max a une certaine tolérance au risque sans pour autant en prendre d’importants, puisque son produit de placement se compose également de 40% d’obligations et de 15% d’immobilier.

Les produits de placement actifs sont également conçus pour «battre le marché», c’est-à-dire pour obtenir une meilleure performance de placement que la moyenne du marché.

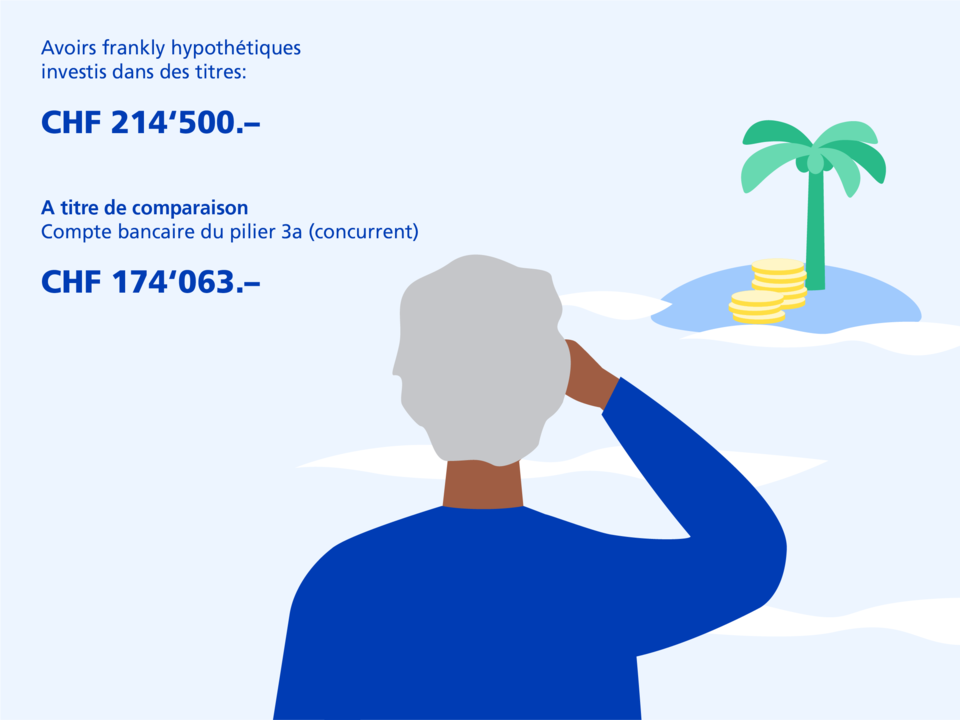

De quel montant pourrait disposer Martin avec frankly au moment de la retraite?

Sur la base de la situation initiale, Martin pourrait obtenir les avoirs de prévoyance suivants avec frankly par rapport à un produit bancaire classique du pilier 3a:

Explication concernant l’évolution du patrimoine:

Si Martin laissait son argent sur son compte 3a normal initial, il disposerait dans 10 ans de CHF 174 063 en supposant un taux d’intérêt bas constant de 0,25%. Avec l’épargne en titres, ce chiffre pourrait toutefois atteindre CHF 214 500 avec un rendement hypothétique de 3,06% (net après déduction des coûts).

L’épargne en titres n’est pas une simple affaire de quelques centaines de francs. Martin, par exemple, a 55 ans et un emploi salarié. Chaque année, il verse le montant maximal deCHF 7 258 dans son pilier 3a auprès de frankly et choisit pour ce faire un produit de placement avec une part d’actions de 45%. Il transfère, en outre, CHF 98 000 de son ancien pilier 3a vers frankly.

Informations sur les calculs et sur les risques:

Hypothèses: part d’actions de 45%, rendement hypothétique de 3,06% par an (net après déduction des coûts).Les risques et rendements futurs indiqués ne sont donnés qu’à titre d’exemple. L’épargne en titres est soumise à des fluctuations de valeur, les rendements hypothétiques indiqués ne peuvent être garantis et les effets fiscaux ne sont pas pris en compte dans ces prévisions.

Imaginons que tu sois Michael, installé et employé depuis peu en Suisse: Michael a 45 ans et est marié. Il travaille comme spécialiste en informatique à Zurich Enge et est affilié à une caisse de pension. Il prendra normalement sa retraite dans 20 ans. C’est dans longtemps, mais il est d’autant plus important qu’il prenne les bonnes décisions maintenant.

Produit de placement possible: Moderate 45 Index

Michael opte pour un produit de placement indexé qui contient une part d’actions modérée (45%). L’objectif du produit de placement est de réaliser un gain en capital à long terme sous forme de hausses des cours et de revenus provenant des dividendes et des intérêts. Pour y parvenir, Michael est disposé à assumer un risque. Les produits de placement indexés sont par ailleurs conçus pour refléter le plus fidèlement possible l’évolution du marché et réaliser des gains modérés à long terme.

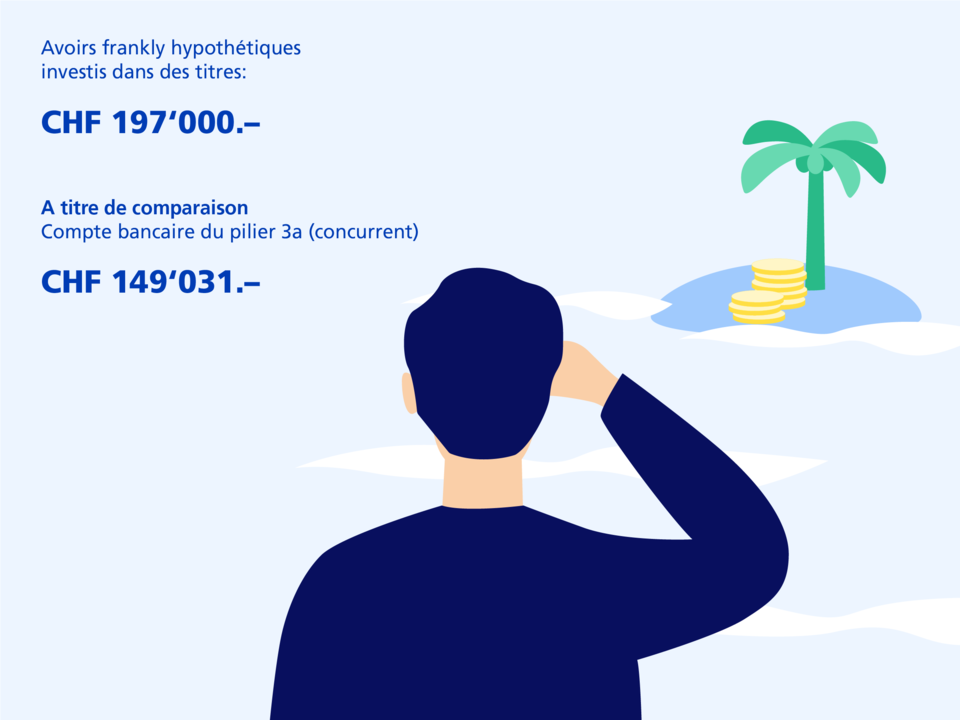

De quel montant pourrait disposer Michael avec frankly?

Sur la base de la situation initiale, Michael pourrait obtenir les avoirs de prévoyance suivants avec frankly par rapport à un compte du pilier 3a classique:

Explication concernant l’évolution du patrimoine:

Si Michael plaçait son argent sur un compte 3a normal, en continuant à habiter en Suisse et en restant employé, il disposerait dans 20 ans de CHF 149 031 en supposant un taux d’intérêt bas constant (0,25%). Avec une épargne en titres comportant 45% d’actions, cette somme pourrait toutefois atteindre CHF 197 000 pour un rendement hypothétique de 3,06% (net après déduction des coûts).

L’épargne en titres n’est pas une simple affaire de quelques centaines de francs. Par exemple, Michael a 45 ans, est employé et est affilié à une caisse de pension. Chaque année, il versera CHF 7 258 dans son pilier 3a auprès de frankly et choisit, pour ce faire, un produit de placement avec une part d’actions de 45%.

Informations sur les calculs et sur les risques:

Hypothèses: part d’actions de 45%, rendement hypothétique de 3,06% par an (net après déduction des coûts).Les risques et rendements futurs indiqués ne sont donnés qu’à titre d’exemple. L’épargne en titres est soumise à des fluctuations de valeur, les rendements hypothétiques indiqués ne peuvent être garantis et les effets fiscaux ne sont pas pris en compte dans ces prévisions.

Informations sur les calculs et sur les risques

Les calculs se basent sur des modèles économiques et des méthodes statistiques. La prévision correspond à la performance la plus probable et peut être calculée pour un horizon de placement de 10 ans maximum. Dans le cas d’un horizon de placement plus long, les calculs sont poursuivis avec les mêmes valeurs, sans qu’il soit possible de se prononcer sur la probabilité que les résultats calculés se concrétisent. En cas d’évolution très défavorable du marché, la performance peut être inférieure à la valeur nominale de l’épargne. Les valeurs calculées sont nettes, après déduction du forfait all-in-fee de frankly, et sont basées sur un taux d’intérêt de 0,25% sur le compte Epargne 3. Il convient de noter que l’inflation et les impôts dus à l’échéance des avoirs ne sont pas inclus dans cette prévision.