So einfach sparst du Steuern

Vorsorgen und Steuern sparen. So einfach sicherst du dir deine Steuerersparnis.

Fünf Beispiele, wie du mit frankly in deiner Säule 3a optimal vorsorgen kannst.

Fünf Beispiele für eine optimale 3a-Vorsorge

Egal ob Berufseinsteiger, selbständig, voll- oder teilzeitangestellt – die Altersvorsorge spielt immer eine zentrale Rolle. Finde bei unseren fünf Beispielen heraus, wie du deine Säule 3a in deiner jetzigen Lebenssituation bestmöglich nach deinen Bedürfnissen einrichtest.

Angenommen du bist 25 Jahre alt und hast nach deiner Ausbildung deinen ersten Job angenommen. Du bist Single und hast keine Kinder. Dein Rentenbeginn liegt noch 40 Jahre vor dir. Um die Vorsorgelücke so klein wie möglich zu halten, möchtest du bereits jetzt starten, auch wenn noch wenig Mittel zur Verfügung stehen.

Mögliches Anlageprodukt:

Extreme 95 Responsible

Fabienne entscheidet sich für ein nachhaltiges, aktives Anlageprodukt. Aufgrund ihres langen Anlagehorizontes und ihrer ausgesprochenen Risikofreudigkeit entscheidet sie sich für einen sehr hohen Aktienanteil (95%).

Das Anlageprodukt verfolgt das Ziel, langfristig hohe Kapitalgewinne und Erträge zu erzielen. Dafür ist Fabienne bereit, erhebliche Kursschwankungen in Kauf zu nehmen. Dank ihrer langfristigen Anlage hat sie mit Wertschriften die Aussicht auf höhere Renditechancen als bei einem Säule 3a Bankkonto, wo das Zinsniveau voraussichtlich auf längere Zeit sehr tief bleiben wird.

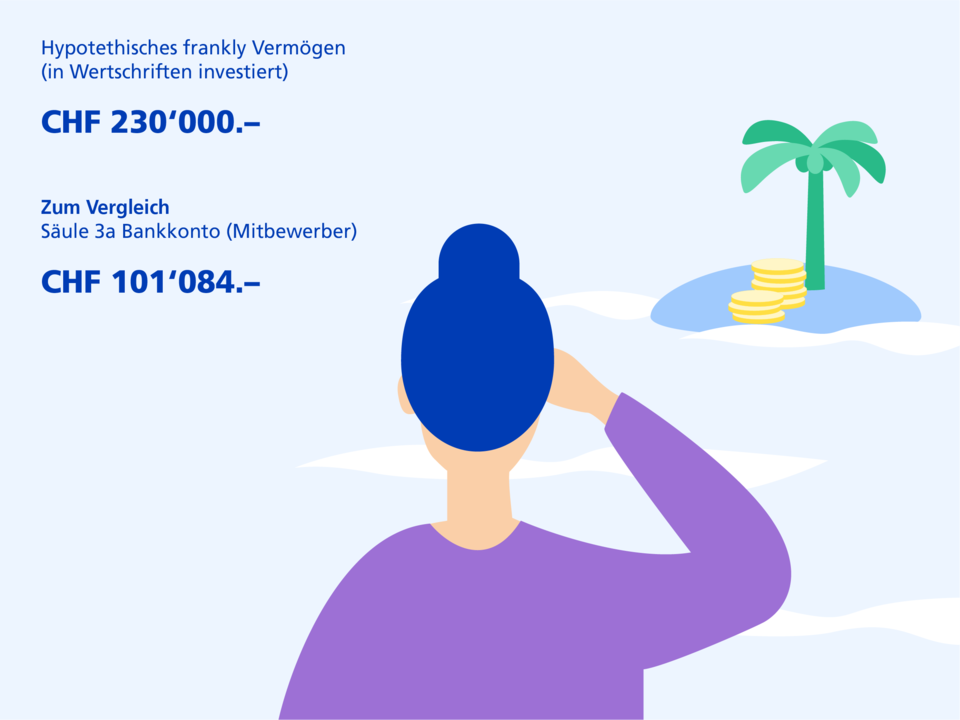

Was kann Fabienne mit frankly bei Pensionierung erzielen?

Basierend auf der Ausgangslage kann Fabienne folgendes Vorsorgevermögen von frankly gegenüber einem klassischen Säule 3a Bankprodukt erzielen:

Erklärung zur Vermögensentwicklung

Würde sie ihr Geld auf einem normalen 3a-Konto lassen, hätte sie in 40 Jahren bei einer hypothetisch gleichbleibend niedrigen Verzinsung von 0.25% CHF 101'084.– zur Verfügung. Beim Wertschriftensparen könnten das aber bei einer hypothetisch angenommenen Rendite von 4.76% (nach Kosten) CHF 230'000.– sein. Beim Wertschriftensparen geht es nicht nur um ein paar hundert Franken. Fabienne zum Beispiel ist 25 Jahre alt und berufstätig. Jedes Jahr zahlt sie bis zur angenommenen Pensionierung mit 65 künftig CHF 2'400.– in ihre Säule 3a bei frankly ein und wählt dazu ein Anlageprodukt mit einem Aktienanteil von 95% aus.

Berechnungs- und Risikohinweise

Annahmen: Aktienanteil 95%, hypothetische Rendite pro Jahr 4.76% (Netto nach Kosten).Die dargestellten künftigen Renditen und Risiken dienen lediglich zur Veranschaulichung. Wertschriftensparen unterliegt Wertschwankungen, die dargestellte hypothetische Rendite kann nicht garantiert werden und die Steuereffekte sind in dieser Prognose nicht eingerechnet.

Max, ist 35 Jahre und Single. Er arbeitet als Architekt in Zürich-Wollishofen und ist keiner Pensionskasse angeschlossen. Der Rentenbeginn liegt 30 Jahre in der Zukunft. Das ist zwar noch lange hin, aber umso wichtiger ist, dass er jetzt die richtigen Entscheidungen trifft.

Mögliches Anlageprodukt:

Strong 75 Responsible

Max entscheidet sich für ein nachhaltiges, aktives Anlageprodukt, das einen hohen Aktienanteil (75%) enthält. Das Anlageprodukt verfolgt das Ziel, langfristig Kapitalzuwachs und Erträge zu erzielen.

Dafür ist Max bereit, ein höheres Risiko einzugehen. Aktive Anlageprodukte sind zudem darauf ausgerichtet, «den Markt zu schlagen», d.h. einen besseren Anlageerfolg als der Marktschnitt zu erzielen.

Was könnte Max mit frankly erzielen?

Basierend auf der Ausgangslage könnte Max folgendes Vorsorgevermögen mit frankly gegenüber einem klassischen Säule 3a Bankprodukt erzielen:

Erklärung zur Vermögensentwicklung

Falls Max sein Geld auf einem normalen 3a-Konto hätte, stünden Max in 30 Jahren bei einer hypothetisch gleichbleibend niedrigen Verzinsung von 0.25% CHF 854'748.– zur Verfügung. Beim Wertschriftensparen mit 75% Aktienanteil könnten das aber bei einer hypothetisch angenommenen Rendite von 4.06% (Netto nach Kosten) CHF 1'563'400.– sein.

Beim Wertschriftensparen geht es nicht nur um ein paar hundert Franken. Max zum Beispiel ist 35 Jahre alt, selbständig und keiner Pensionskasse angeschlossen. Jedes Jahr zahlt er künftig CHF 24'000.– in seine Säule 3a bei frankly ein und wählt dazu ein Anlageprodukt mit einem Aktienanteil von 75% aus. Von seiner früheren Säule 3a überträgt er zusätzlich CHF 98'500.– zu frankly.

Berechnungs- und Risikohinweise

Annahmen: Aktienanteil 75%, hypothetische Rendite pro Jahr 4.06% (Netto nach Kosten).Die dargestellten künftigen Renditen und Risiken dienen lediglich zur Veranschaulichung. Wertschriftensparen unterliegt Wertschwankungen, die dargestellte hypothetische Rendite kann nicht garantiert werden und die Steuereffekte sind in dieser Prognose nicht eingerechnet.

Du bist Roger, 40 Jahre und arbeitest in einer leitenden Funktion bei einer Verwaltung in Lausanne. Du bist verheiratet und hast ein erstes Kind. Dein Rentenbeginn ist erst in 25 Jahren und euer grosser Traum besteht darin, in gut fünf Jahren eine Wohnung zu kaufen. Du hast nicht genügend Eigenmittel dafür und willst deine 3. Säule dafür beziehen.

Mögliches Anlageprodukt:

Gentle 25 Index

Roger möchte sein Säule 3a Vermögen für Wohneigentum nutzen. Das ist möglich. Säule 3a Vermögen kann bei der Finanzierung von selbstbewohntem Wohneigentum oder bei Renovation / Umbau des Eigenheims oder bei der Amortisation einer darauf lastenden Hypothek eingesetzt werden.

Das gewählte Anlageprodukt mit einem geringen Aktienanteil (von 25%) verfolgt das Ziel, die Entwicklung des Marktes möglichst eins zu eins abzubilden und möglichst langfristige, moderate Anlagegewinne zu erzielen.

Was könnte Roger mit frankly in 5 Jahren erzielen?

Basierend auf der Ausgangslage könnte Roger in fünf Jahren folgendes Vorsorgevermögen von frankly gegenüber einem klassischen Säule 3a Bankprodukt erzielen:

Erklärung zur Vermögensentwicklung

Würde Roger sein Geld auf seinem ursprünglichen normalen 3a-Konto lassen, hätte er in 5 Jahren bei einer hypothetisch gleichbleibend niedrigen Verzinsung von 0.25% CHF 117'568.– zur Verfügung. Beim Wertschriftensparen könnten das aber bei einer hypothetisch angenommenen Rendite von 2.06% (nach Kosten) CHF 126'460.– sein.

Beim Wertschriftensparen geht es nicht nur um ein paar hundert Franken. Roger zum Beispiel ist 40 Jahre alt und berufstätig. Während fünf Jahren zahlt er künftig den Maximalbetrag von CHF 7'258.- in seine Säule 3a bei frankly ein und wählt dazu ein Anlageprodukt mit einem Aktienanteil von 25% aus. Von seiner früheren Säule 3a überträgt er zusätzlich CHF 80'000.– zu frankly.

Berechnungs- und Risikohinweise

Annahmen: Aktienanteil 25%, hypothetische Rendite pro Jahr 2.06% (Netto nach Kosten).Die dargestellten künftigen Renditen und Risiken dienen lediglich zur Veranschaulichung. Wertschriftensparen unterliegt Wertschwankungen, die dargestellte hypothetische Rendite kann nicht garantiert werden und die Steuereffekte sind in dieser Prognose nicht eingerechnet.

Alice ist 50 Jahre und arbeitet zu 20% in Teilzeit bei einer Controlling-Firma in Bern und ist keiner Pensionskasse angeschlossen.

Sie ist verheiratet und hat eine 15-jährige Tochter und einen 12-jährigen Sohn. Wichtig ist ihr, dass sie mit deinen Anlagen einen nachhaltigen Beitrag für die Gesellschaft leistest. Der Rentenbeginn liegt 15 Jahre in der Zukunft. Das ist zwar noch lange hin, aber umso wichtiger ist, dass sie jetzt die richtigen Entscheidungen trifft.

Mögliches Anlageprodukt:

Gentle 25 Responsible

Alice entscheidet sich für ein nachhaltiges, aktives Anlageprodukt mit einem niedrigen Aktienanteil (26%) und höheren Obligationen-Anteil (59%).

Der Fokus liegt eher auf Sicherheit und überschaubare Risiken. Geringe Vermögensschwankungen nimmt Alice dabei in Kauf, auch aufgrund ihres noch längeren Anlagehorizontes (Pensionierung in 15 Jahren). Aktive Anlageprodukte sind zudem darauf ausgerichtet, «den Markt zu schlagen», d.h. einen besseren Anlageerfolg als der Marktdurchschnitt zu erzielen.

Was könnte Alice mit frankly erzielen?

Basierend auf der Ausgangslage könnte Alice folgendes Vorsorgevermögen von frankly gegenüber einem klassischen Säule 3a Bankprodukt erzielen:

Erklärung zur Vermögensentwicklung

Würde Alice ihr Geld auf ihrem ursprünglichen normalen 3a-Konto lassen, hätte sie in 15 Jahren bei einer hypothetisch gleichbleibend niedrigen Verzinsung von 0.25% CHF 75'856.– zur Verfügung. Beim Wertschriftensparen könnten das aber bei einer hypothetisch angenommenen Rendite von 2.06% (Netto nach Kosten) CHF 89'700.– sein.

Berechnungs- und Risikohinweise

Annahmen: Aktienanteil 26%, hypothetische Rendite pro Jahr 2.06% (Netto nach Kosten).Die dargestellten künftigen Renditen und Risiken dienen lediglich zur Veranschaulichung. Wertschriftensparen unterliegt Wertschwankungen, die dargestellte hypothetische Rendite kann nicht garantiert werden und die Steuereffekte sind in dieser Prognose nicht eingerechnet.

Nehmen wir mal an, du bist Martin, 55 Jahre und arbeitest als Aussendienst-Mitarbeiter für ein Chemie-Unternehmen in Basel. Du bist verheiratet und hast zwei erwachsene Kinder. Dein Rentenbeginn in 10 Jahren liegt in naher Zukunft.

Wichtig sind dir eine gute Rendite deiner Anlageprodukte in der 3. Säule und möglichst wenig Gebühren. Du bist im Alltag gut ausgelastet und willst dir nicht viel Zeit nehmen, um deine 3. Säule zu optimieren.

Mögliches Anlageprodukt:

Moderate 45 Responsible

Martin entscheidet sich für ein nachhaltiges, aktives Anlageprodukt, das einen mittleren Aktienanteil (45%) enthält. Das Anlageprodukt verfolgt das Ziel, langfristig Kapitalgewinne und Erträge zu erzielen.

Dafür ist Max risikotolerant, ohne grössere Risiken einzugehen, da sein Anlageprodukt auch aus 40% Obligationen und 15% Immobilien besteht. Aktive Anlageprodukte sind zudem darauf ausgerichtet, «den Markt zu schlagen», d.h. einen besseren Anlageerfolg als der Marktdurchschnitt zu erzielen.

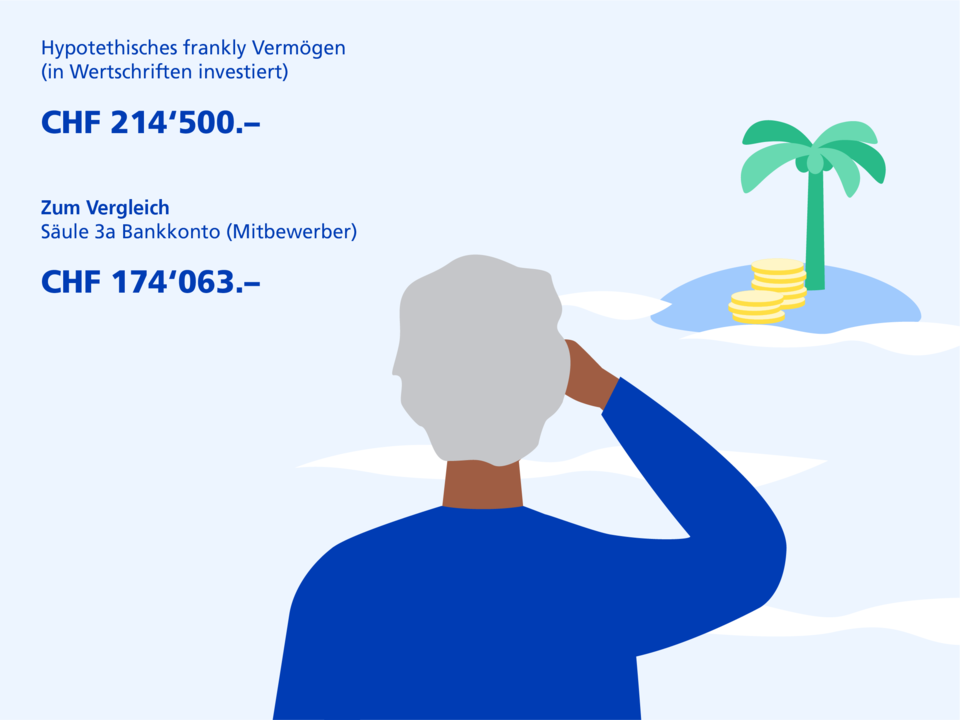

Was könnte Martin mit frankly bei Pensionierung erzielen?

Basierend auf der Ausgangslage könnte Martin folgendes Vorsorgevermögen von frankly gegenüber einem klassischen Säule 3a Bankprodukt erzielen:

Erklärung zur Vermögensentwicklung

Würde Martin sein Geld auf seinem ursprünglichen normalen 3a-Konto lassen, hätte er in 10 Jahren bei einer hypothetisch gleichbleibend niedrigen Verzinsung von 0.25% CHF 174'063.– zur Verfügung. Beim Wertschriftensparen könnten das aber bei einer hypothetisch angenommenen Rendite von 3.06% (Netto nach Kosten) CHF 214'500.– sein.

Beim Wertschriftensparen geht es nicht nur um ein paar hundert Franken. Martin zum Beispiel ist 55 Jahre alt und angestellt. Jedes Jahr zahlt er künftig den Maximalbetrag von CHF 7'258.– in seine Säule 3a bei frankly ein und wählt dazu ein Anlageprodukt mit einem Aktienanteil von 45% aus. Von seiner früheren Säule 3a überträgt er zusätzlich CHF 98'000.– zu frankly.

Berechnungs- und Risikohinweise

Annahmen: Aktienanteil 45%, hypothetische Rendite pro Jahr 3.06% (Netto nach Kosten). Die dargestellten künftigen Renditen und Risiken dienen lediglich zur Veranschaulichung. Wertschriftensparen unterliegt Wertschwankungen, die dargestellte hypothetische Rendite kann nicht garantiert werden und die Steuereffekte sind in dieser Prognose nicht eingerechnet.

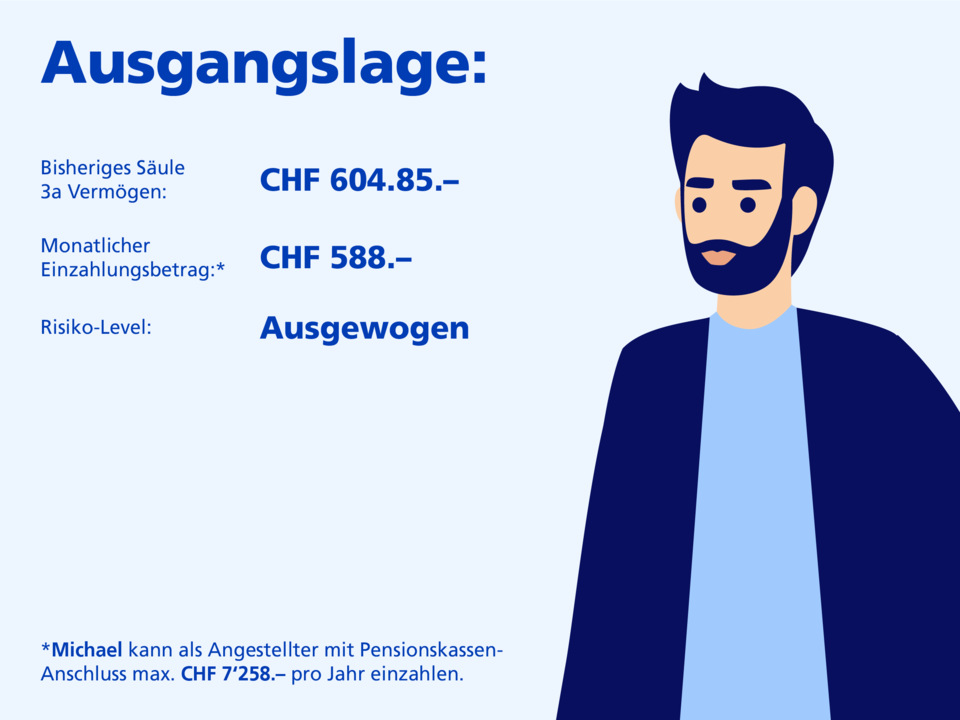

Nehmen wir mal an, du bist Michael, vor kurzem in die Schweiz gezogen und angestellt: Michael ist 45 Jahre alt und verheiratet. Er arbeitet als IT-Spezialist in Zürich Enge und ist einer Pensionskasse angeschlossen.

Der ordentliche Rentenbeginn liegt 20 Jahre in der Zukunft. Das ist zwar noch lange hin, aber umso wichtiger ist, dass er jetzt die richtigen Entscheidungen trifft.

Mögliches Anlageprodukt:

Moderate 45 Index

Michael entscheidet sich für ein indexiertes Anlageprodukt, das einen moderaten Aktienanteil (45%) enthält. Das Anlageprodukt verfolgt das Ziel, langfristig einen Kapitalgewinn in Form von Kurssteigerungen und Erträge aus Dividenden und Zinszahlungen zu erzielen.

Dafür ist Michael bereit, ein Risiko einzugehen. Indexierte Anlageprodukte sind zudem darauf ausgerichtet, die Entwicklung des Marktes möglichst eins zu eins abzubilden und langfristig moderate Anlagegewinne zu erzielen.

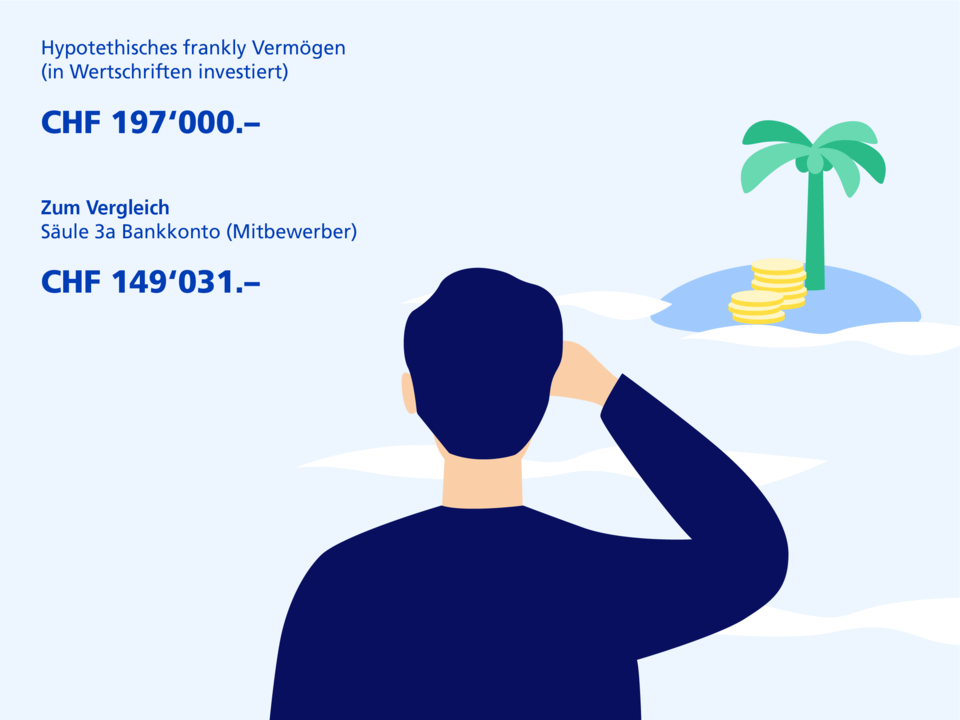

Was könnte Michael mit frankly erzielen?

Basierend auf der Ausgangslage könnte Michael folgendes Vorsorgevermögen mit frankly gegenüber einem klassischen Säule 3a Konto erzielen:

Erklärung zur Vermögensentwicklung

Falls Michael sein Geld auf einem normalen 3a-Konto hätte, stünden Michael, sollte er in der Schweiz wohnen und erwerbstätig bleiben, in 20 Jahren bei einer hypothetisch gleichbleibend niedrigen Verzinsung von 0.25% CHF 149'031.– zur Verfügung. Beim Wertschriftensparen mit 45% Aktienanteil könnten das aber bei einer hypothetisch angenommenen Rendite von 3.06% (netto nach Kosten) CHF 197'000.– sein.

Beim Wertschriftensparen geht es nicht nur um ein paar hundert Franken. Michael zum Beispiel ist 45 Jahre alt, angestellt und einer Pensionskasse angeschlossen. Jedes Jahr zahlt er künftig CHF 7'258.– in seine Säule 3a bei frankly ein und wählt dazu ein Anlageprodukt mit einem Aktienanteil von 45% aus.

Berechnungs- und Risikohinweise

Annahmen: Aktienanteil 45%, hypothetische Rendite pro Jahr 3.06% (netto nach Kosten). Die dargestellten künftigen Renditen und Risiken dienen lediglich zur Veranschaulichung. Wertschriftensparen unterliegt Wertschwankungen, die dargestellte hypothetische Rendite kann nicht garantiert werden und die Steuereffekte sind in dieser Prognose nicht eingerechnet.

Allgemeine Berechnungs- und Risikohinweise

Für die Berechnung werden ökonomische Modelle und statistische Methoden verwendet. Die Prognose entspricht der wahrscheinlichsten Wertentwicklung und kann für einen Anlagehorizont von maximal 10 Jahren erstellt werden. Bei einem längeren Anlagehorizont werden die Berechnungen mit den gleichen Werten fortgeführt, wobei keine Aussagen über die Wahrscheinlichkeit möglich sind, dass die berechneten Ergebnisse eintreten werden. Bei einer sehr ungünstigen Marktentwicklung kann es sein, dass die Wertentwicklung unter dem Nominalsparwert liegt. Die berechneten Werte verstehen sich netto unter Abzug der frankly All-in-Fee und basieren auf einer Verzinsung von 0.80% auf dem Sparen 3 Konto. Bitte beachte, dass die Inflation und die bei Fälligkeit des Guthabens anfallenden Steuern in dieser Prognose nicht mit eingerechnet sind.