Das 3 Säulen System der Schweiz

Erfahre hier, was das 3 Säulen Prinzip bedeutet und warum es für deine private Altersvorsorge so wichtig ist.

Mach den Finanzcheck und erfahre alles über die Vorsorgelücke in der Altersvorsorge und wie du dich einfach absichern kannst

Mach den Finanzcheck und sichere dich ab

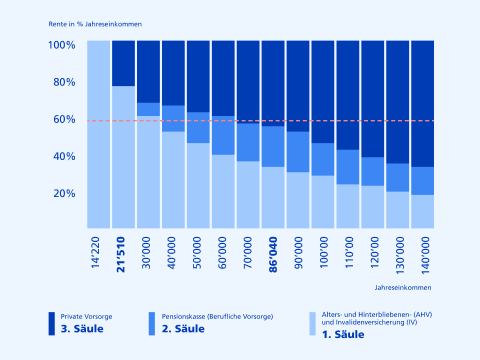

Die Vorsorgelücke entsteht, wenn deine zukünftigen Renteneinkünfte aus der AHV (1. Säule) und der Pensionskasse (2. Säule) nicht ausreichen, um deinen aktuellen Lebensstandard im Alter aufrechtzuerhalten. Damit ist gemeint, dass wahrscheinlich deine zukünftige Rente nur 60% deines jetzigen Einkommens abdecken wird.

In der folgenden Grafik wird die Vorsorgelücke abhängig vom Jahreseinkommen veranschaulicht. Beachte, dass mit einem höheren Jahreseinkommen dein Lebensstandard in der Regel höher ist. Somit kann trotz höherem Jahreseinkommen die Vorsorgelücke im Alter grösser sein. Deshalb ist es in jedem Fall wichtig, sich früh damit auseinanderzusetzen, um später keine unangenehmen Überraschungen zu erleben.

Mach deinen eigenen Finanzcheck und finde heraus, wieviel Geld dir nach deiner Pensionierung zur Verfügung steht. In wenigen Klicks bekommst du dein persönliches Ergebnis.

Die Pensionskasse funktioniert als zweite Säule und ist ein wesentlicher Bestandteil der Altersvorsorge in der Schweiz. Die Einzahlungen in die Pensionskasse bauen das Kapital auf, das dir später als Rente - oder auf Wunsch auch als Kapital - ausgezahlt wird. Wenn du Teilzeit arbeitest oder Arbeitspausen hast, werden tiefere bis gar keine Beiträge in die Pensionskasse geleistet. So entstehen Lücken in deiner Pensionskasse, die im Alter zu weniger Rente führen.

Wichtig: Gelder bei Freizügigkeitsstiftungen können nur als Kapital und nicht als Rente bezogen werden.

Es gibt verschiedene Wege, wie du deine Vorsorgelücke schliessen kannst. Die wohl einfachste Möglichkeit sind regelmässige Einzahlungen in deine Säule 3a. In die Säule 3a kannst du jährlich bis zu einem gesetzlich geregelt Maximalbetrag freiwillig einzahlen. Damit sparst du nicht nur für das Alter, sondern reduzierst zusätzlich deine Steuerlast. |

|---|

Noah, 25 Jahre, arbeitet als Aussendienstmitarbeiter für ein Chemieunternehmen in Basel. Sein Jahreseinkommen beträgt CHF 80'000.-. Davon zahlt er jährlich CHF 2'400.- (CHF 200.-/Monat) in seine Säule 3a ein.

Nach 40 Jahren wird er für seine Pensionierung insgesamt CHF 96'000.- in die 3.Säule einbezahlt haben. Wenn er während diesen 40 Jahren sein erspartes Geld zusätzlich in Anlagen (ambitionierte Strategie mit 75% Aktienanteil) investiert hat, dann könnte er es hypothetisch auf CHF 214'500 .- vermehren. Dieses Guthaben hilft ihm, bei der Pensionierung eine mögliche Vorsorgelücke zu reduzieren.

Fazit: Schon mit kleinen Sparbeiträgen in deine Säule 3a kannst du ein wertvolles Guthaben aufbauen.

Annahmen: Aktienanteil 75%, hypothetische Rendite pro Jahr 4.16% (Netto nach Kosten).

Die dargestellten künftigen Renditen und Risiken dienen lediglich zur Veranschaulichung. Wertschriftensparen unterliegt Wertschwankungen, die dargestellte hypothetische Rendite kann nicht garantiert werden und die Steuereffekte sind in dieser Prognose nicht eingerechnet.

Für die Berechnung werden ökonomische Modelle und statistische Methoden verwendet. Die Prognose entspricht der wahrscheinlichsten Wertentwicklung und kann für einen Anlagehorizont von maximal 10 Jahren erstellt werden. Bei einem längeren Anlagehorizont werden die Berechnungen mit den gleichen Werten fortgeführt, wobei keine Aussagen über die Wahrscheinlichkeit möglich sind, dass die berechneten Ergebnisse eintreten werden. Bei einer sehr ungünstigen Marktentwicklung kann es sein, dass die Wertentwicklung unter dem Nominalsparwert liegt. Die berechneten Werte verstehen sich netto unter Abzug der frankly All-in-Fee und basieren auf einer Verzinsung von 0.70% auf dem Säule 3a Konto. Bitte beachte, dass die Inflation und die bei Fälligkeit des Guthabens anfallenden Steuern in dieser Prognose nicht mit eingerechnet sind.