The swiss three pillar principle

Your future retirement pension is based on the three pillar system, and it aims to ensure the security and quality of your life in retirement.

Find out how you can close your pension gap with the help of some clever planning to secure the standard of living you are used to in your old age.

Find out how you can close your pension gap.

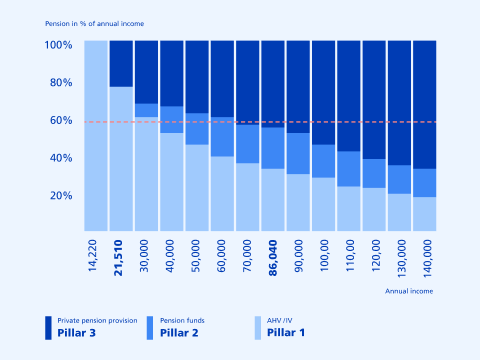

A pension gap arises if your future pension income from the AHV (1st pillar) and the pension fund (2nd pillar) are not sufficient to maintain your current standard of living in your old age. It means that your future pension will probably only cover 60% of your current income.

The following chart shows how your pension income varies depending on your annual income, and how your pension gap could turn out accordingly. Bear in mind that you generally have a higher standard of living the higher your annual income is. This means that despite having a higher annual income, your pension gap can be larger in your old age. Therefore, it is important in any case to deal with your retirement planning at an early stage in order to avoid any unpleasant surprises later on.

Check your financial situation and find out how much money you will have available after you retire. Get your own personalised result in just a few clicks.

The pension fund functions as a second pillar, and is a key component of retirement provision in Switzerland. Payments into your pension fund help to build up the capital that will be paid out to you later on as a pension – or, if you wish, as a lump sum. If you work part-time or you take a break from working, you pay lower contributions into your pension fund or none at all. This creates gaps that may lead to you having a smaller pension in your old age.

How to prevent a pension gapThere are various ways in which you can close your pension gap. The simplest option is probably to make regular payments into your pillar 3a. You can make voluntary annual contributions to your pillar 3a up to a statutory maximum amount. This means that not only do you save money for your old age, it also reduces your tax burden. |

|---|

Noah, 25, works as a sales rep for a chemicals company in Basel. His annual income is CHF 80,000. He pays CHF 2,400 per year (CHF 200 per month) into his pillar 3a account.

After 40 years, he will have paid in a total of CHF 96,000 for his retirement. If he also invested his savings in investments (ambitious strategy, with a 75% equity weighting) during these 40 years, he could hypothetically increase this amount to CHF 214,500. These assets will help him to reduce any potential pension gap when he retires.

Summary: You can still build up large sums of money in your pillar 3a account even with small contributions.

Let's assume, for example: an equity component of 75% and a hypothetical return per year of 4,16% (net after costs).

The future returns and risks presented here are for illustrative purposes only. Securities savings may fluctuate, the hypothetical return cannot be guaranteed and tax effects are not included in this forecast.

Economic models and statistical methods are used for calculation purposes. The forecast corresponds with the most likely performance, and can be predicted for an investment horizon of up to 10 years. In the event of a longer investment horizon the calculations are continued using the same values, whereby no statements can be made about the probability of the calculated results occurring. In the event of very unfavourable market developments, the performance may be lower than the nominal savings value. The calculated values are net of the frankly all-in fee and are based on an interest rate on the pillar 3a account of 0.70%. Please note that inflation and the taxes payable when the balance becomes due are not included in this forecast.